A Súmula 308 foi editada em março de 2005 com a seguinte redação: "A hipoteca firmada entre a construtora e o agente financeiro, anterior ou posterior a celebração da promessa de compra e venda, não tem eficácia perante os adquirentes do imovel".

Neste sucinto enunciado o STJ deixou expresso seu posicionamento quanto à ineficácia da hipoteca firmada entre incorporadoras e agentes financeiros em duas situações de aquisição em sede de incorporação imobiliária: (i) caso uma pessoa adquira um imóvel e este seja posteriormente hipotecado ao banco, ou (ii) quando uma pessoa adquire o imóvel já hipotecado ao banco.

Em que pesem as críticas passíveis de serem tecidas quanto a utilização em demasia do "poder de síntese" na edição do verbete sumular, que deixou de imprimir importante delimitação acerca da real finalidade almejada pelo STJ de tutelar tão somente pessoas físicas que adquirem o imóvel para fins de moradia (no âmbito do Sistema Financeiro da Habitação - não sendo aplicável a imóveis de natureza ou destinação comercial 1), o presente artigo se presta a identificar como a própria jurisprudência, que vem sendo construída há mais de 16 anos, impacta no crédito imobiliário e onera o consumidor que se pretendeu tutelar.

Comecemos pelo início. O mercado imobiliário brasileiro movimenta elevada monta de dinheiro, sendo um dos principais fatores o alto custo para construção decorrente do funcionamento a longo prazo do setor, dos gastos com materiais e mão de obra, e da necessidade de cumprimento de legislações urbanísticas, que variam de cidade para cidade e impõem inúmeros requisitos ao construtor 2.

É esse alto custo de execução que aproxima o mercado imobiliário do mercado de crédito, fazendo com que as incorporadoras contratem o "Plano Empresário", que nada mais é do que o financiamento destinado à construção, sendo este um produto bancário obrigatório nas "prateleiras" das instituições financeiras, conforme Resolução 4.676/2018 do Banco Central.

Como o valor do financiamento Plano Empresário é elevado, seu risco-retorno também é expressivo, motivando a exigência de garantias compatíveis, sendo uma delas, a hipoteca do terreno e de todas as unidades que lá serão construídas.

Num fluxo padrão de crédito, a liberação da hipoteca concedida em favor do agente financiador ocorre em etapas: primeiro, a incorporadora deve prestar informações de comercialização das unidades ao agente financiador para que este, então, lhe informe sobre o valor mínimo de desligamento da garantia (VMD).

Com o pagamento do VMD pela incorporadora, esta assegura ao adquirente a entrega da unidade livre e desembaraçada de ônus, conforme prometido no contrato de compra e venda, uma vez que o agente financiador amortizará o financiamento tomado e concordará com a liberação da hipoteca.

Contudo, a aplicação desmedida da Súmula 308 do STJ, sem a visão integrada com os impactos no mercado de crédito, tem prejudicado esta dinâmica, sobretudo na hipótese de aquisição do imóvel já hipotecado ao banco, pois, ao retirar a eficácia erga omnes do gravame (e, atualmente, também da alienação fiduciária 3), os tribunais têm desconstituído a garantia real que a princípio havia sido licitamente pactuada.

Justamente este esvaziamento da garantia hipotecária tem ensejado prática inesperada por parte de muitas incorporadoras, que se valem do enunciado sumular a seu favor e de má-fé para inadimplir com suas obrigações.

Explico. É comum os agentes financiadores deste setor, crendo na boa-fé contratual das financiadas, acabarem se vendo num cenário em que são obrigados a liberar suas garantias sem mesmo terem recebido os recursos correspondentes.

Isto acontece, pois, grande parte das vezes, as incorporadoras que agem de má-fé, se valem da aplicação da Súmula 308 a seu favor e deixam de fornecer as informações sobre a comercialização das unidades, descumprindo uma de suas obrigações contratuais e impossibilitando a cobrança do Valor Mínimo de Desligamento ou dos recebíveis pelo banco.

Ou seja, utilizam-se da Súmula para uma prática injusta e imoral de desvio de valores. Pois é claro: se no fim do dia o banco será obrigado a liberar a hipoteca em favor do adquirente mesmo se não houver o pagamento do respectivo VMD, por qual motivo a incorporadora que age de má-fé irá informar sobre a comercialização da unidade, sobre a entrada de recursos em caixa? E como a instituição financeira cobrará um crédito sem ter ciência sobre a realização da venda da unidade já que não participa do contrato consumerista de compra e venda e a responsável pelo repasse de informações se omite?

Os prejuízos decorrentes da Súmula 308 não param por aí, eles alcançam tanto o agente financiador, quanto ao próprio adquirente que se buscou tutelar. Por vias reflexas, ela permite que a incorporadora descumpra com o próprio contrato de compra e venda e não entregue a unidade livre e desembaraçada de ônus como prometido, e ainda legitima a falta de transparência junto ao consumidor, já que não exige que a vendedora dê ciência ao adquirente sobre o que é a hipoteca (ou alienação fiduciária) e tampouco sobre o fluxo de liberação do gravame, convalidando, portanto, com a violação do artigo 46 do Código de Defesa do Consumidor.

Na visão da Teoria das Falhas de Mercado e Análise Econômica do Direito, quando há uma assimetria de informações em uma relação jurídica, é natural que a parte com menor incentivos e que não possui meios de verificá-los ou obtê-los de forma concreta eleve seu preço para se blindar do denominado "risco moral" ou "moral hazard".

E é exatamente isso o que se observa com os efeitos inesperados da Súmula 308. Pela perspectiva do agente financiador, este se vê sem uma garantia real que acreditava ser idônea e com um risco de crédito majorado. Recebendo, geralmente, a informação sobre a comercialização da unidade pelo próprio adquirente que já quitou a unidade e não pela incorporadora responsável.

Consequentemente, esta imposição da liberação da garantia sem o recebimento da respectiva contrapartida impacta na taxa de inadimplência de companhias junto às instituições financeiras e, por lógica, reflete no aumento geral do risco de crédito e no valor dos juros remuneratórios cobrados pela prestação do serviço bancário, o que, por sua vez, agregará como fator de encarecimento da execução da obra e da oferta que chegará ao adquirente, onerando-o ainda mais e contribuindo para um dos problemas mais latentes do Brasil: a distância entre a população de mais baixa renda e a moradia digna.

Logo, o adquirente é lesado por não ter a transparência devida pela Incorporadora; por receber a unidade imobiliária com o gravame hipotecário, que lhe impede de transferir a propriedade para seu nome, se vendo obrigado, em muitos casos, a contratar um advogado para resolver o impasse ocasionado pela incorporadora. E ainda por ter que suportar preços de ofertas mais elevados.

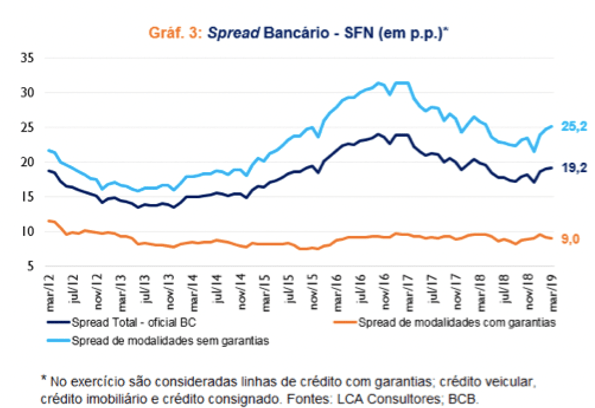

Nessa linha de raciocínio, é pertinente embasar o explicado acima com o estudo feito por Marcel Balassiano e Vitor Vidal 4 segundo o qual as operações com garantias idôneas comportam um spread bancário de aproximadamente 13,1 p.p. menores do que aquelas sem garantia. Fato este relevante, já que o spread bancário brasileiro é o segundo maior do mundo, em decorrência das altas taxas de inadimplência e baixos índices de recuperação do crédito.

(Imagem: Divulgação)

Dessa forma, notório que a Súmula 308, ao impactar no crédito imobiliário, mascara uma falha do mercado e, ao invés de tutelar o adquirente, no fim das contas, onera-o. Assim como onera os agentes financiadores do setor.

O caminho para a devida proteção do adquirente-consumidor é certamente mais complexo do que aquilo que se pretendeu com a súmula, demandando um nível maior e mais justo de responsabilização dos players corretos, visando fomentar a transparência da incorporadora junto ao adquirente e a disseminação da educação imobiliária no país. Até mesmo porque, de 2005 (ano de edição da súmula) para 2021, com o avanço da tecnologia, é inegável que o acesso à informação se tornou mais fácil e o perfil do consumidor já não pode mais ser considerado o mesmo e tão fragilizado quanto antes.

Outrossim, em virtude dos desequilíbrios promovidos pela aplicação da Súmula 308 do STJ e seu descompasso com a efetiva proteção do consumidor somado a seus efeitos negativos no mercado de crédito, conclui-se pela necessidade de superá-la. Com esperança de que haja o reforço na responsabilização das incorporadoras que agem de má-fé; a implementação de medidas que ataquem as falhas do mercado imobiliário e assegurem um efetivo arcabouço jurídico para recuperação do crédito aliado à segurança e idoneidade das garantias ofertadas licitamente, culminando, em via transversa, na redução do spread bancário brasileiro e do preço da oferta que chega ao consumidor.

---------

1 Vide jurisprudências do STJ: AREsp 1860436; REsp 1894561; AREsp 1758380.

2 ACOSTA, Claudia. O PROGRAMA FEDERAL BRASILEIRO "MINHA CASA, MINHA VIDA" É UM REGULADOR-SOMBRA AS NORMAS URBANÍSTICAS MUNICIPAIS?. Dissertação de Mestrado - Escola de Direito de São Paulo da Fundação Getúlio Vargas. São Paulo, 2015. Pág. 01 a 40. Disponível aqui. Acessado em: 10 de abril de 2021.

3 Vide: REsp 1576164, Terceira Turma do Superior Tribunal de Justiça (STJ), Rel. Ministra Nancy Andrighi, Julg. 23/05/2019.

4 BALASSIANO, Marcel. VIDAL, Vitor. A parcimônia com o mercado de crédito. Blog do IBRE, 2019. Disponível aqui. Acessado em 30/05/2021.

Atualizado em: 27/7/2021 13:50

Andressa Tioma Nakayama - Advogada de Contencioso Cível e Imobiliário na Itaú Unibanco S.A. Graduada em Direito pela PUC-SP e Pós-Graduanda em Direito Imobiliário pela FGV-SP

Fonte: Migalhas de Peso

Nenhum comentário:

Postar um comentário