quarta-feira, 30 de dezembro de 2020

As Tendências Da Tecnologia Para O Mercado Imobiliário Em 2021

Um dos setores da economia que mais vem sofrendo transformações é, sem dúvida, o mercado imobiliário. A pandemia causou alterações de longo prazo em nossos hábitos, estilos de vida, dinâmicas de lares, formas de trabalhar e a formatação das cidades. Isso tudo impacta, inevitavelmente, o futuro do setor imobiliário.

Neste artigo, exploramos as prováveis tendências do mercado imobiliário para o ano de 2021.

Uso Da Nuvem

Serviços baseados em nuvem eliminam a necessidade de se manter fisicamente presente perto de um servidor para obter informações sobre locatários, incluindo, mas não se limitando a dados para contato, datas de ingresso ou desocupação do imóvel, valores em inadimplência, bem como tais serviços facilitam a obtenção de dados para fins de análise de risco de uma transação imobiliária ou investimento.

Neste sentido, o arquivo de documentos e informações em nuvem não apenas facilita a vida dos administradores de imóveis, mas também reduz os custos operacionais e acelera a tomada de decisões, sem prejudicar a segurança jurídica do negócio.

Edifícios Inteligentes

Considerando a redução de eventos presenciais, a tendência é que as pessoas passem mais tempo em suas residências, o que aumentará a busca por empreendimentos residenciais mais seguros, confortáveis e sustentáveis.

Com base nisso, os edifícios inteligentes se tornam bastante atrativos, uma vez que aproveitam a conectividade da internet das coisas, sensores e a nuvem para monitorar e controlar remotamente diversos sistemas, como iluminação, ar condicionado e segurança, conforme personalização de seus ocupantes.

Big Data

O big data pode dar aos empreendedores, administradores de propriedades e investidores uma visão mais ampla do mercado imobiliário e melhor direcionar os imóveis ao público alvo. Ainda, o big data ajuda administradores, usuários e proprietários de imóveis a obter, rapidamente, informações precisas quanto ao consumo de energia, gás, água e eletricidade, permitindo a tomada de decisões de forma mais eficiente.

Sob a ótica dos proprietários e adquirentes de imóveis, o big data possibilita a avaliação e precificação de um imóvel em tempo real. Com a análise de dados específicos é possível verificar, por exemplo, todos os apartamentos transacionados no bairro de Higienópolis, em São Paulo, nos últimos 15 anos e, assim, determinar uma faixa de preço adequada para comercialização de determinado imóvel no local.

Apesar de toda essa facilidade, um grande cuidado deverá ser tomado pelas construtoras e incorporadoras em relação ao uso de dados pessoais aos quais terão acesso. Isto porque, com a vigência da LGPD (Lei Geral de Proteção de Dados), o setor imobiliário deve estar atento para evitar práticas costumeiramente adotadas, a fim de evitar danos reputacionais, perda de negócios e penalidades.

Blockchain

A tecnologia Blockchain já vem revolucionando o mercado, antes mesmo da pandemia, sendo inegável sua atuação no aprimoramento dos processos de compra e venda e avaliação de imóveis. As operações realizadas via Blockchain, além de excluir a papelada, burocracia e necessidade de envolvimento de intermediários, aumentam a transparência da transação e até mesmo a segurança, devido à checagem de dados cadastrais e biométricos das partes contratantes junto à base de dados oficiais do governo.

A Blockchain lida, basicamente, com duas tarefas: armazenamento de dados e registro digital para transações e contratos, tornando as transações automatizadas, aceleradas, acessíveis, rastreáveis e mais confiáveis.

Realidade Virtual

Muitos proprietários com a intenção de vender ou locar seus imóveis oferecerão tours virtuais de 360° da propriedade para os interessados, visando a praticidade e economia de tempo, evitando locomoção e custos decorrentes de uma visita presencial. Além disso, os óculos de realidade virtual vão permitir que os potenciais clientes explorem os imóveis imersos num modelo 3D interativo, otimizando e tornando ainda mais atrativa sua experiência.

Machine Learning E Inteligência Artificial

Chatbots e assistentes virtuais, ferramentas utilizadas para o primeiro contato, tornam a comunicação locatário-locador mais rápida e eficiente. A inteligência virtual também poderá ser usada para avaliar o mercado e fazer previsões e análises de tendências futuras.

Assinaturas Digitais

Dentre as burocracias para o fechamento de um negócio, está a assinatura física e reconhecimento de firma das partes, assim como de testemunhas, legalmente exigidas para validade de um contrato entre particulares. Atualmente, as assinaturas digitais são amplamente utilizadas para celebração de contratos no mercado imobiliário, bastando, para tanto, o envio do contrato por e-mail para todos os envolvidos assinarem ao mesmo tempo, independentemente do local que estiverem.

A utilização da tecnologia já é uma realidade nos cartórios de notas e registros de imóveis, embora estas inovações tenham sido implementadas pela maioria para a continuidade dos serviços durante o período de pandemia, é inegável o aumento da agilidade e eficiência dos procedimentos, como por exemplo, a lavratura de escrituras públicas, atas notariais e procurações públicas por videoconferência, com a realização das assinaturas mediante uso de certificado digital no padrão da infraestrutura ICP-Brasil.

O Grande Boom Da Logística

Com o aumento das compras online, as empresas precisarão adaptar sua infraestrutura no mercado de logística. Em razão desta alta demanda, a procura de imóveis para instalação de centros de distribuição e depósitos deve se intensificar no próximo ano.

Espaços De Escritórios

Para se adaptarem ao trabalho remoto, muitos escritórios precisaram ser reestruturados. Com o fim da pandemia, estima-se que o trabalho remoto continue sendo adotado pela maioria das empresas, ainda que mantido um sistema de rodízio de profissionais no local de trabalho, o que deve ocasionar na redução do espaço físico utilizado para escritórios. Por outro lado, nos escritórios físicos mantidos, serão necessárias adaptações inteligentes de ambientes e tecnologias de comunicação aprimoradas.

Os escritórios deverão implementar recursos para reuniões remotas, com equipamentos de comunicação e sistemas de TI mais sofisticados. Ainda, outras mudanças incluirão melhor HVAC e eficiência energética em vista da preocupação crescente com ambientes de trabalho internos.

Multipropriedade

Definitivamente são novos tempos e a palavra de ordem é: Compartilhar! Nesse sentido, e na contramão do acúmulo individual de bens, em um mundo onde tudo se compartilha, desde veículos até o espaço de trabalho, por que não compartilhar também a moradia?

A multipropriedade é um exemplo concreto dessa tendência e seu conceito se resume na possibilidade de um mesmo imóvel possuir diversos proprietários, sendo cada um titular de uma fração de tempo, para uso e gozo exclusivo e alternado da integralidade do bem.

Como catalisador, a aceleração do acesso, por meio dos aplicativos digitais de compartilhamento de bens, movimenta e otimiza a real concretização desse modelo de moradia compartilhada.

Fonte: Poder 360

Incorporação imobiliária: saiba o que é e como ela funciona!

Muitas pessoas consideram o mercado imobiliário o melhor segmento para se realizar investimentos. A incorporação imobiliária pode ser uma dessas opções na hora de aplicar seu dinheiro. Esse tipo de negociação permite planejar um empreendimento imobiliário e desenvolver todas as etapas para realizá-lo da melhor forma.

A incorporação imobiliária oferece diversas vantagens ao consumidor, entres elas, a segurança ao adquirir um novo patrimônio e a certeza de que o projeto está sendo executado conforme a legislação vigente. Por isso, para quem deseja comprar um imóvel no futuro, é interessante conhecer as possibilidades da incorporação imobiliária.

Ficou interessado no assunto? Neste post, vamos falar um pouco mais do que é e como funciona esse tipo de investimento. Acompanhe!

O que é incorporação imobiliária?

A operação conhecida como incorporação imobiliária é regulamentada pela Lei nº 4.591/64, e prevê a construção de uma ou mais edificações com unidades autônomas que podem ser comercializadas ainda na planta, ou seja, em construção. A incorporação de um imóvel a um terreno também acontece quando uma empresa realiza uma obra dentro do terreno que pertence a outra pessoa.

Esse tipo de procedimento é bastante complexo e burocrático, devido às questões relacionadas com as atividades do incorporador, além da longa lista de documentos que precisa ser apresentada no Cartório de Registro de Imóveis. Como a incorporação imobiliária demanda tempo para formalizar, é preciso ficar atendo e separar corretamente toda essa documentação, evitando alongar ainda mais esse prazo.

Incorporação imobiliária x construtora

No processo de incorporação imobiliária existem três personagens principais: o proprietário do terreno, a construtora e a incorporadora. Essa última trabalha em conjunto das outras duas e faz a venda das unidades. Além disso, a incorporadora tem o papel de pesquisar a avaliar a viabilidade econômica de um projeto e firmar parceria com as construtoras. Por isso, é comum as incorporadoras contratarem construtoras para a execução das suas obras.

Nesses casos, a finalidade pela qual o imóvel está em construção não importa, podendo ser comercializadas tanto unidades residenciais quanto comerciais. O responsável pela entrega legal dos imóveis é o incorporador imobiliário. É ele quem entrega a obra finalizada mediantes regras, prazos e valores acertados previamente.

Já a construtora, é a responsável pela construção civil dos empreendimentos, desde a contratação de mão de obra até a execução das atividades. É ela que fica incumbida de elaborar os projetos, comprar os materiais necessários e entregar, na data prevista, o empreendimento finalizado. A construtora é responsável pela obra, mas não responde legalmente pelo projeto como um todo.

Sendo assim, enquanto a incorporadora trabalha na articulação de comercialização dos imóveis, na viabilização dos projetos, no estudo e análise do terreno, além de verificar alguns aspectos físicos do empreendimento. Já a construtora é a parte responsável por todo o desenvolvimento da obra.

Como funciona a tributação de uma incorporação imobiliária?

Um dos principais objetivos da incorporação imobiliária é proporcionar segurança para todas as partes envolvidas no processo, principalmente, quando se trata das características dos imóveis, condições técnicas do projeto e idoneidade do incorporador. Em geral, as incorporadoras identificam e negociam os terrenos, oferecendo unidades autônomas como pagamento e vendendo as outras.

Portanto, a incorporação imobiliária por lei é uma atividade exercida com a finalidade de promover a construção, a fim de alienar parcial ou totalmente as unidade autônomas de edificações, ou conjunto de empreendimentos. Assim, as incorporadoras negociam os terrenos com os proprietários e colocam como pagamento pelo uso do espaço as unidades autônomas.

Quais as documentações exigidas nesse processo?

O processo de incorporação imobiliária é longo e cheio de burocracia. Na hora de realizar esse procedimento, vários documentos são necessários e devem ser apresentados no Cartório de Registro de Imóveis para formalizar a transação, são eles:

- cópia autenticada do Título Aquisitivo do imóvel

- pessoa física: documentos de identificação pessoal do proprietário do terreno;

- escritura do terreno ou título de propriedade;

- certidões negativas: Justiça do Trabalho, Receita Federal e Justiça Eleitoral;

- certidão negativa de tributos municipais;

- certidão negativa da Secretaria Estadual e da Justiça Estadual;

- CND – Certidão Negativa de Débito;

- certidão negativa de protesto de títulos;

- certidão negativa de ônus e ações do registro de imóveis;

- histórico dos títulos de propriedade do imóvel

- projeto arquitetônico aprovado pelas autoridades competentes;

- tabelas detalhando as especificidades da obra;

- alvará de construção;

- relatório com as descrições técnicas da garagem;

- declaração sobre o período, de 180 dias, de carência do empreendimento;

- detalhamento das frações ideais do terreno de cada unidade autônoma;

- avaliação do custo global da obra;

- cálculo das áreas de edificação;

- atestado de idoneidade financeira;

- avaliação do custo global da obra.

O processo de incorporação imobiliária pode demorar um pouco a ser concluído, visto que envolve a apresentação de vários documentos junto ao Cartório. Por isso, é importante ficar atento para toda a documentação necessária, evitando atrasos e prolongar a finalização do procedimento.

Além disso, todas as certidões do incorporador devem ser tiradas na cidade domicílio, até 90 dias antes de dar entrada no processo. Em casos onde o proprietário do terreno não é o incorporador, faz-se necessário que ele conceda poderes ao incorporador para dar andamento a transação.

Como escolher o melhor serviço de incorporação imobiliária?

Atualmente, existem no mercado diversas opções de propostas de incorporação imobiliária. Por isso, é preciso ficar atento para analisar as possibilidades e escolher a que mais se encaixa as suas condições e demandas. Faça uma ampla pesquisa sobre a incorporadora ou a construtora que prestará o serviço, procurando na internet os projetos já realizados pela empresa e seus resultados.

Saber sobre a reputação e confiabilidade da incorporadora também é essencial, por isso, descubra como ela se relaciona com as pessoas que adquirem seus projetos. Outro ponto importante é verificar a região onde o empreendimento será construído. Avalie a existência de comércio essencial no bairro, como farmácias e supermercados, e converse com vizinhos sobre questões de segurança e barulho. Esses pequenos cuidados são capazes de evitar transtornos futuros e muita dor de cabeça.

Portanto, através da incorporação imobiliária é possível adquirir imóveis ainda na planta, valorizando ainda mais seu investimento. Para isso, fique atento a todos os detalhes, separe com antecedência a documentação e conte com profissionais capacitados para orientação e desenvolvimento do processo. Invista de forma segura e aproveite todos os benefícios de comprar um imóvel desta maneira.

Fonte: Blog da Trisul

segunda-feira, 28 de dezembro de 2020

Passagem forçada e servidão de trânsito: Uma breve análise das distinções dos institutos

A passagem forçada não se confunde com servidão de trânsito ou de passagem. Isso ocorre porque os institutos possuem naturezas jurídicas distintas, sendo o primeiro classificado como direito de vizinhança e o segundo como direito real na coisa alheia de gozo ou fruição.

Essa diferença dos institutos está consagrada na própria jurisprudência, conforme entendimento do Tribunal de Justiça do Rio de Janeiro:

APELAÇÃO CÍVEL. EXTINÇÃO DE SERVIDÃO. SERVIDÃO DE PASSAGEM. SENTENÇA DE IMPROCEDÊNCIA. IRRESIGNAÇÃO QUE NÃO MERECE ACOLHIMENTO. SERVIDÃO DE PASSAGEM QUE NÃO SE CONFUNDE COM PASSAGEM FORÇADA. PRELIMINARES DE AUSÊNCIA DE FUNDAMENTAÇÃO E CERCEAMENTO DE DEFESA REJEITADAS. Cinge-se a controvérsia acerca da necessidade de manutenção da servidão de passagem instituída no terreno do Autor. A servidão no direito civil consiste em um gravame real de um prédio sobre o outro, retirando o proprietário do imóvel dominante a utilidade para o seu bem do imóvel serviente. No caso dos autos, a instituição da servidão ocorreu em 1998, anterior a aquisição do terreno pelo Autor, em 2004. Alega o Autor que no caso incide o disposto no art. 1.388, II do CC, argumentando que a servidão de passagem não é a única forma possível para que os Réus acessem seus respectivos terrenos. A existência de outro acesso não impede a servidão de passagem que não se confunde com a passagem forçada. A servidão exige tão somente que proporcione utilidade, nos exatos termos do art. 1.378 CC. Já a passagem forçada é hipótese de direito de vizinhança na qual o dono do prédio que não tiver acesso à via pública pode, mediante pagamento de indenização cabal, constranger o vizinho a lhe dar passagem. Ao contrário do alegado pelo Autor, não se encontra presente nenhuma das situações que autorizam a extinção da servidão. Ademais, o uso prolongado e aparente de uma serventia assegura proteção possessória, inclusive em face do proprietário. Sentença que não merece reparo. RECURSO DESPROVIDO.1

Assim, a servidão de trânsito "tem por finalidade estabelecer um prédio em comunicação com outro, ou com a via pública, através de prédios intermediários"2 Em outras palavras, consiste em uma determinação de passagem em um imóvel alheio.

A sua instituição pode ser realizada por um ato de vontade das partes, não representa uma imposição legal, ou seja, ela "se coloca no cômodo e até supérfluo, havendo a imposição de que venha convencionada"3.

Esse instituto, depende da anuência do proprietário do prédio serviente para a efetivação da servidão, conforme estabelecido pela jurisprudência, vejamos:

APELAÇÃO CÍVEL. REINTEGRAÇÃO DE POSSE DE PASSAGEM. CAMINHO POR PROPRIEDADE ALHEIA. TERRENO NÃO ENCRAVADO. SERVIDÃO INEXISTENTE. MERA TOLERÂNCIA DA PROPRIETÁRIA DO IMÓVEL. TUTELA POSSESSÓRIA NEGADA. SENTENÇA CONFIRMADA. PLEITO RECURSAL DESPROVIDO. Se a prova coligida nos autos demonstra que a posse exercida pelos autores sobre servidão não titulada construída pela ré era precária, já que o seu uso era apenas tolerado, e também que os imóveis que o caminho dava passagem não estão encravado, porquanto possuem outro acesso próximo, o pleito de proteção possessória encontra óbice nos artigos 497 e 559 do Código Civil.4

De outro lado, se dá em caráter perpétuo, todavia, as partes podem estipular um prazo caso tenham interesse, sendo necessário o registro nas matrículas dos imóveis servientes.

Já a passagem forçada, por sua vez, tem natureza jurídica de vizinhança, e decorre da própria lei, consiste, portanto, em uma obrigação legal imposta, sendo que só se aplica em prédios encravados, ou seja, só pode ser determinada pela necessidade de obtenção da saída útil do prédio tido como encravado para via pública através do prédio serviente, conforme disposto no art. 1.2855 do Código Civil. Nesse caso, a concessão da passagem fica condicionada ao pagamento de uma indenização ao serviente, que poderá ser convencionada entre as partes, paga em uma só vez ou de forma parcelada.

Essa indenização será pautada na "diminuição de valor da propriedade pela passagem de terreno alheio e a moléstia por ela ocasionada. Independe de culpa e decorre simplesmente do direito de vizinhança."6 Para a caracterização do direito a passagem forçada, pressupõem a configuração de um prédio encravado, estando este na seguinte situação:

Não tenha saída para ela (via pública) nem possa buscar-se uma, ou, podendo somente a conseguiria mediante uma excessiva despesa; ou a saída de que disponha (direta, indireta, convencional ou mesmo necessária) seja insuficiente e não se possa adaptá-la ou amplia-la - ou porque isto é impossível, ou porque os reparos (com que se obtivesse uma saída não excessivamente incômoda) requereriam por iguais despesas desproporcionadas.7

Assim também define o STJ:

Civil. Direitos de vizinhança. Passagem forçada (CC/1916, art. 559). Imóvel encravado. Numa era em que a técnica da engenharia dominou a natureza, a noção de imóvel encravado já não existe em termos absolutos e deve ser inspirada pela motivação do instituto da passagem forçada , que deita raízes na supremacia do interesse público; juridicamente encravado é o imóvel cujo acesso por meios terrestres exige do respectivo proprietário despesas excessivas para que cumpra a função social sem inutilizar o terreno do vizinho, que em qualquer caso será indenizado pela só limitação do domínio.8

Resta claro que esse instituto tem como finalidade resguardar o interesse social, visto que a Constituição impõe a defesa da função social da propriedade, não sendo razoável que um imóvel comprometa a sua destinação, bem como o seu valor econômico por falta de acesso à via pública.

Segundo o entendimento da doutrina tradicional o encravamento deve ser considerado como absoluto, sem nenhum tipo de saída. Todavia, alguns tribunais e doutrinadores mais progressistas consideram que se o prédio tiver um único acesso, mas extremamente onerosa ou difícil, seria possível a aplicação da passagem forçada, considerando o princípio da função social da propriedade, conforme define Arnaldo Rizzarno:

O encravamento, pois, para tipificar a espécie, não precisa ser absoluto. Não se exige que o fundo não disponha nenhuma saída para a via pública. Se uma passagem penosa, longa, estreita perigosa ou incompatível existir, não fica afastado o direito de outra comunicação. A finalidade da lei é tornar possível a exploração ou o conveniente uso dos prédios, de sorte que o titular do domínio com uma saída insuficiente e que para melhorá-la ou ampliá-la se impõe um dispêndio excessivo, tem direito ao acesso, pois o prédio não deixa de ser encravado.9

Nessa mesma linha, está o enunciado 88 do Conselho de Justiça Federal (CJF):

Art. 1.285: O direito de passagem forçada, previsto no art. 1.285 do CC, também é garantido nos casos em que o acesso à via pública for insuficiente ou inadequado, consideradas, inclusive, as necessidades de exploração econômica.

Do mesmo modo, para a instituição da passagem forçada não existe a necessidade dos imóveis serem considerados contíguos, apenas é preciso que sejam próximos e que exista uma interferência entre eles.

A sua constituição pode ser por meio de convenção das partes ou por determinação judicial. Caso seja realizada por meio de acordo, este deve ser de forma expressa e seguindo as formalidades. É dizer, poderá ser celebrado um instrumento particular tendo por objeto uma concessão de passagem, firmado entre o prédio dominante e o prédio serviente. Esse acordo permitirá o acesso a propriedade privada do serviente, tendo em vista a necessidade de acesso a via pública.

Diante de uma resistência na via convencional, o caso pode ser solucionado pela via judicial, mediante o ajuizamento da Ação de Passagem Forçada, tendo como legitimados ativos para pedir a passagem o proprietário, usufrutuário, habitador ou possuidor.10 Todavia, em relação ao polo passivo da ação somente pode configurar o proprietário do prédio serviente.

O juiz levará em conta, para fixação de trajeto e largura, a menor oneração possível do prédio serviente e a finalidade do caminho. Para tanto, poderá valer-se de perícia para essa apuração, também sendo possível a inspeção judicial que é regulada pelo Código de Processo Civil.

Além disso, esse instituto tem um caráter obrigacional propter rem, ou seja, acompanha o imóvel, e o direito de requerer a passagem forçada é imprescritível, pode ser reclamada a qualquer tempo, considerando a existência do encravamento. Isso ocorre porque não mais existindo essa limitação, não mais assistirá o direito de passagem. Contudo, nessa situação, segundo Silvio Venosa, não há obstáculo para que as partes convencionem uma servidão de passagem.11

----------

1TJRJ - Acórdão Apelação 0008054-21.2012.8.19.0004, Relator(a): Des. Denise Nicoll Simões, data de julgamento: 15/05/2018, data de publicação: 15/05/2018, 5ª Câmara Cível

2 Rizzardo, Arnaldo, Servidões, 2ª ed. Rio de Janeiro Forense, 2014.

3 Rizzardo, Arnaldo, Servidões, 2ª ed. Rio de Janeiro Forense, 2014.

4 Ac. n. 00.002948-3, de Biguaçu, rel. Des. Carlos Prudêncio, j. 21.05.2002.

5 Art. 1.285. O dono do prédio que não tiver acesso a via pública, nascente ou porto, pode, mediante pagamento de indenização cabal, constranger o vizinho a lhe dar passagem, cujo rumo será judicialmente fixado, se necessário.

§ 1º Sofrerá o constrangimento o vizinho cujo imóvel mais natural e facilmente se prestar à passagem.

§ 2º Se ocorrer alienação parcial do prédio, de modo que uma das partes perca o acesso a via pública, nascente ou porto, o proprietário da outra deve tolerar a passagem.

§ 3º Aplica-se o disposto no parágrafo antecedente ainda quando, antes da alienação, existia passagem através de imóvel vizinho, não estando o proprietário deste constrangido, depois, a dar uma outra.

6 Venosa, Sílvio de Salvo. Direito civil: direitos reais. V. 5. 4. Ed. São Paulo: Atlas.

7 Lenine, Nequete, Passagem forçada. São Paulo: Saraiva, 1978, p.5.

8 Resp. 316.336/MS, 3ª Turma, j. 18.08.200, DJU 19.09.2005, rel. Min. Ari Pargendler.

9 Rizzardo, Arnaldo, Servidões, 2ª ed. Rio de Janeiro Forense, 2014.

10 Venosa, Sílvio de Salvo. Direito civil: direitos reais. V. 5. 4. Ed. São Paulo: Atlas, 2004.

11 Venosa, Sílvio de Salvo. Direito civil: direitos reais. V. 5. 4. Ed. São Paulo: Atlas, 2004.

----------

Lenine, Nequete, Passagem forçada. São Paulo: Saraiva, 1978.

Rizzardo, Arnaldo, Servidões, 2ª ed. Rio de Janeiro Forense, 2014.

Venosa, Sílvio de Salvo. Direito civil: direitos reais. V. 4. São Paulo: Atlas, 2018.

Atualizado em: 28/12/2020 08:59

Bruna Prado de Carvalho - Advogada da Divisão de Direito Imobiliário/Agrário da MoselloLima Advocacia. Pós-graduanda em direito e gestão imobiliária da Faculdade Baiana de Direito.

Cristiane Adder Santos Melo - Bacharela em Humanidades pela UFBA, Discente da Faculdade de Direito da UFBA, colaboradora da Divisão de Direito Imobiliário e Agrário da MoselloLima Advocacia.

Fonte: Migalhas de Peso

Quanto vale a nesga de terreno?

- Um dia nunca é igual ao outro. Vejamos, esta semana estivemos, no âmbito do nosso trabalho, na Charneca da Caparica, em Paço de Arcos, em Torres Vedras, em Lisboa, em Paredes, em Penafiel e no Porto! Não podemos dizer que temos uma vida monótona.

- São-nos colocados desafios improváveis, que nos obrigam a permanecer atualizados e a um estudo constante.

Esta semana escrevemos sobre um desafio improvável.

A questão que nos foi colocada pelo cliente foi a seguinte:

“Sabe, a nesga de terreno que lhe vamos mostrar e que tem que avaliar, não serve para nada, não tem dimensão para que possa ser edificada. Foi adquirida com o único intuito de aproveitar a água da mina, que serve três habitações e um campo agrícola”.

E esta, hem? Qual o valor da “nesga de terreno”?

A legislação portuguesa, que está dispersa em diversos diplomas, classifica os recursos geológicos em várias categorias:

- Depósitos minerais;

- Recursos hidrominerais;

- Recursos geotérmicos;

- Massas minerais;

- Águas de nascente.

A exploração dos três primeiros grupos pertence ao Estado, sendo do domínio privado os dois últimos. As águas de nascente, como é o caso presente, podem ser exploradas em regime de licença, tendo o cliente solicitado a respetiva autorização.

O recurso geológico, por si só, não tem valor. O seu valor depende da capacidade de gerar lucros ao longo de uma série de anos. Estes lucros, capitalizados a uma certa taxa de juro, dão o valor potencial do recurso.

Existem uma série de fórmulas para a estimativa do valor geológico. No entanto, salvo melhor opinião, deve ser adotada a Fórmula de Hoskold:

Vj = Valor do recurso mineral

L = Lucro médio anual obtido na exploração dos três anos antecedentes à avaliação, devidamente corrigido para a data base da avaliação.

(Neste caso corresponderá ao valor que se poupa pela não utilização da água da rede pública)

n = Número de anos de exploração previstos

t = Taxa de amortização = 1/n

R = 1 + t = Unidade de capital acrescida da taxa de amortização

i = Taxa anual de juro

(Taxa de juro sem risco? OT´s)

Se repararmos bem, voltamos sempre a uma questão fulcral da avaliação de terrenos, ou seja, um terreno vale pelo que dele se pode extrair!

João Fonseca - Perito Avaliador

Fonte: Blog do Autor - Avaliar Património Pt

A arrematação de imóvel em leilão judicial e os débitos anteriores de condomínio e IPTU

O crescente interesse de investidores na aquisição de imóveis tem se verificado também na participação de leilões judiciais onde, em regra, é possível realizar a aquisição por valores menores que os de mercado.

Esse tipo de aquisição é, muitas vezes, vantajosa pelo preço ofertado, porém, deve ser feita com cuidado e atenção, pois a disponibilidade do imóvel e a posse podem demandar outras providências, adiando o exercício pleno dos direitos de propriedade do adquirente pela arrematação judicial.

Contudo, havendo débitos de condomínio e impostos incidentes sobre o imóvel arrematado, é indispensável que estejam referidos no edital de venda, pois, do contrário, não poderão ser atribuídos aos respectivos adquirentes.

Em recente decisão, o Superior Tribunal de Justiça examinou essa situação, no julgamento do Recurso Especial nº 1.297.672/SP, relatora a Min. Nancy Andrighi, onde restou afirmado: “A responsabilização do arrematante por eventuais encargos omitidos no edital de praça é incompatível com os princípios da segurança jurídica e da proteção da confiança.”

Nessa hipótese examinada, o edital de venda não havia mencionado a existência de débitos condominiais, tendo sido arrematado o imóvel e a cobrança judicial já ajuizada tinha sido direcionada, após a venda judicial, ao adquirente.

Contudo, com absoluta justiça, se entendeu que o adquirente não pode ser surpreendido com encargos ou débitos não previstos no edital, atribuindo-lhe a responsabilidade pelo pagamento de cotas condominiais anteriores a arrematação.

E o condomínio que tem o direito ao recebimento do crédito, poderá recebe-lo do valor da venda do imóvel, já que pagos eventuais credores o saldo da venda judicial, se existente, será entregue ao devedor e antigo proprietário do imóvel arrematado.

A mesma situação ocorre se existente débito fiscal incidente sobre o imóvel, quando o produto da venda servirá para quitar o crédito tributário, eis que tal situação está prevista em lei (artigo 130, § único, do Código Tributário Nacional).

Tal situação acarreta maior segurança e certeza na aquisição de imóveis através de venda judicial, tornando essa hipótese interessante do ponto de vista do investidor, já que eventuais dívidas do imóvel deverão estar expressamente referidas no edital de venda, sob pena de não serem atribuídas ao respectivo adquirente.

É indispensável, portanto, o exame cuidadoso da ação judicial, dos editais e da situação do imóvel para se ter certeza da conveniência e benefícios dessa forma de aquisição.

Observadas essas peculiaridades, é provável que a aquisição seja muito vantajosa, sobretudo porque realizada por preço abaixo de mercado e num momento de pleno aquecimento do mercado imobiliário.

Sergio Eduardo Martinez - Advogado - sócio de Martinez Advocacia. Sócio de escritório de advocacia com ênfase no atendimento de empresas na área cível, tributária e contratual. Titular e coordenador da área contenciosa e contratual de Martinez Advocacia. Associado ao Instituto Brasileiro de Direito Imobiliário - IBRADIM. Membro da Comissão Especial de Direito Imobiliário da OAB/RS. Especialista em Direito Imobiliário pela Universidade do Vale do Rio dos Sinos - UNISINOS - 2001

Fonte: Artigos JusBrasil

domingo, 27 de dezembro de 2020

Atenção Ao Código Civil Antes De Realizar Avaliação De Imóveis

Artigo 927 E A Avaliação De Imóveis

Preconiza o artigo:

Aquele que, por ato ilícito, causar dano a outrem, fica obrigado a repará-lo.

Parágrafo único.

Haverá obrigação de reparar o dano, independentemente de culpa, nos casos especificado em lei, ou quando a atividade normalmente desenvolvida pelo autor do dano implicar, por sua natureza, risco para os direitos de outrem.

Já no artigo 186 do referido Código, temos o seguinte:

Artigo 186. Aquele que, por ação ou omissão voluntária, negligência ou imprudência, violar direito e causar dano a outrem, ainda que exclusivamente moral, comete ato ilícito.

Portanto, um Corretor de imóveis que, por ação ou omissão voluntária, ou seja, por ter feito algo ou deixado de fazer algo que era necessário de caso pensado – como exemplo: por negligência, falta de cuidado, de interesse ou de atenção, seja por displicência, desleixo, desmazelo ou preguiça…

Tem também os casos de imprudência, ou seja, sem cautela, sem observar àquilo que poderia evitar um mal. Alguns se prejudicam por precipitação, pressa ou até mesmo atrapalhação…

Se por qualquer um desses motivos, o Corretor, em sua Avaliação Imobiliária, causar dano a outra pessoa, comete ato ilícito.

ISSO É GRAVE!!!

Quem comete ato ilícito tem a obrigação de reparar o dano, independentemente de culpa. Em outras palavras, o Corretor de Imóveis assina o Parecer Técnico de Avaliação Mercadológica e passa a ser absolutamente responsável por todas as informações que ali estão.

Na Avaliação de Imóveis, não estamos falando de dar uma opinião sobre quanto o imóvel vale. Estamos falando de algo muito sério que compõe um documento com grande peso jurídico.

O PTAM tem sido usado por juízes para a determinação de sentenças em processos que envolvam bens imóveis.

Então fique bem atento ao contratar um corretor ou um perito para avaliar o seu imóvel, nem todo mundo que vende uma casa sabe o valor real dela porque quando se trata de avaliação nós precisamos ter em nosso curriculum uma base muito forte sobre tal conhecimento.

Avaliar um bem envolve várias análises como por exemplo: saneamento, asfalto, calçamento, internet, coleta de lixo, escolas, farmácias, supermercados, shopping etc.

Fonte: NN1

quarta-feira, 23 de dezembro de 2020

A regularização de construções no Registro de Imóveis - Franciny Beatriz Abreu

A averbação de alterações realizadas em imóveis é ato de natureza obrigatória, conforme estipulam os artigos 167, inciso II e 169 da Lei de Registros Públicos. De acordo com tais dispositivos, devem ser averbadas à margem da respectiva matrícula, todas as modificações ocorridas, tais como: edificações, reconstruções e demolições, retificações de área, mudança de designação numérica, etc.

Em virtude da obrigação legal de averbação das alterações realizadas em imóveis (princípios da especialidade objetiva e continuidade), é legítimo condicionar o prosseguimento de qualquer ato de registro (transmissão ou oneração), perante o Registro de Imóveis competente, à sua prévia regularização tabular, como é o caso das construções irregulares que despontam de forma comum nas cidades, ante a ausência de fiscalização do poder público.

A respeito da matéria, a Terceira Turma do Superior Tribunal de Justiça (STJ) concluiu ser indispensável a regularização da situação dos bens imóveis perante o Registro de Imóveis como condição prévia ao registro da partilha, tendo apontado a relatora do recurso especial, ministra Nancy Andrighi:

"A imposição judicial para que sejam regularizados os bens imóveis que pertenciam ao falecido, para que apenas a partir deste ato seja dado adequado desfecho à ação de inventário, é, como diz a doutrina, uma 'condicionante razoável', especialmente por razões de ordem prática - a partilha de bens imóveis em situação irregular, com acessões não averbadas, dificultaria sobremaneira, senão inviabilizaria, a avaliação, a precificação, a divisão ou, até mesmo, a eventual alienação dos referidos bens imóveis".

"Em síntese, sem prejuízo das consequências ou das penalidades de natureza tributária ou daquelas oriundas do poder de polícia do Estado (embargo da obra, interdição ou demolição dos prédios edificados irregularmente ou imposição de sanções pecuniárias), nada obsta que, como condição de procedibilidade da ação de inventário, seja realizada a regularização dos bens imóveis que serão partilhados entre os herdeiros, como consequência lógica da obrigatoriedade contida nos artigos 167, II, 4, e 169 da Lei de Registros Públicos" (O número deste processo não é divulgado em razão de segredo judicial. Fonte: STJ | 21/05/2018).

Convém ressaltar, que a respeito do assunto, a majoritária jurisprudência já dizia: para transferir ou onerar imóveis no registro imobiliário é necessário regularizar a construção existente sobre o respectivo terreno.

Princípio da Continuidade. Averbação de Construção

"1. O vendedor tem legítimo interesse na suscitação da dúvida, tanto que deve fazer a venda boa, firme e valiosa, respondendo pela evicção. 2. Para preservar o princípio da continuidade dos atos de registro, deve proceder-se às averbações no Cartório de Imóveis, notadamente a de construção."

(Processo 1ª Vara. Relator: Dr. Gilberto Valente da Silva. Data:

16/8/1977. Fonte: 38/77. Localidade: São Paulo)

EDIFICAÇÕES NÃO AVERBADAS - ÓBICE AO REGISTRO DE IMÓVEL

"Há óbice à inscrição imobiliária de contrato de compra e venda caso as edificações realizadas no imóvel e noticiadas no seu bojo não estejam averbadas na matrícula respectiva. Os atos registrais são vinculados em essência, por isso o não atendimento de qualquer prescrição legal impede de inscrever no registro imobiliário o seu contrato."(TJMG -Apelação Cível nº 1.0024.03.0064472/001. Relator Des. Lucas Sávio Vasconcellos Gomes).

Extrai-se do teor do Acórdão:

"As características do imóvel em epígrafe não coincidem com aquelas descritas na escritura de compra e venda de fls. 07/09 (...) Destarte, evidencia-se a existência de um descompasso na supra-indicada documentação quanto às edificações havidas, o que exige a regularização dessas edificações no registro imobiliário, ou seja, averbar as construções posteriores. Todavia, isso não foi feito, resultando esta circunstância em efetivo impedimento da inscrição imobiliária da escritura de compra e venda, como almejado pela apelante, porquanto tal averbação é obrigatória, nos termo do art. 169, caput, da Lei 6.015/73.(...) os atos registrais são, essencialmente, vinculados para poderem valer contra terceiros, assim, as exigências legais hão de ser atendidas com todo o rigor, sob pena da sua ineficácia frente a sociedade."

Recentemente, em face da alteração do Código de Normas do Estado de Santa Catarina, a exigência da regularização da construção existente passou a impedir a prática de registros posteriores na matrícula e o caput do art. 692- A, do Código de Normas, passou a exigir a apresentação da CND referente ao INSS dos trabalhadores da obra, na forma do que dispõe a Lei 8212/90, para a averbação da construção perante o Registro de Imóveis.

Assim, em consonância ao entendimento do STJ, o Código de Normas veio normatizar o que a majoritária jurisprudência já assentara: a obrigatoriedade da averbação da construção, e, ainda, previu que não sendo esta regularizada, a possibilidade de averbar "a necessidade de regularização da situação como condição para atos registrais posteriores".

Com isso, estipulou procedimento adequado à solução de problema tão comum enfrentado no dia a dia pelo Registrador.

Atualmente, conforme Provimento n. 13, de 11 de fevereiro de 2020, está em vigor o art. 692-A, com a seguinte redação:

Art. 692-A Para averbação de construção civil é necessária a apresentação de "habite-se" e da Certidão de Regularidade Fiscal para Obras ou documento equivalente.

§ 1º No caso de construção em imóvel localizado na zona rural é exigida apenas a declaração do proprietário de que naquele foi realizada edificação.

§ 2º A prévia averbação de construção civil é requisito para o registro de negócio jurídico.

§ 3º Ausente o requisito previsto no § 2º, o título poderá ser cindido para que se faça o registro do negócio jurídico, com a averbação da necessidade de regularização como condição para atos registrais posteriores. (grifei).

Utilizando-se do procedimento acima, o Estado, por meio do Registrador, seu delegatário, passa a fiscalizar e exigir a regularização de obras de construção civil, como prevê o ordenamento jurídico pátrio, já que a averbação de construção é obrigatória (art. 169 Lei 6.015/73), evitando que a situação da clandestinidade se perpetue no Estado de Santa Catarina.

Esta medida é sobretudo de cunho preventivo. Com ela evitar-se-á que novas obras sejam realizadas e mantidas na clandestinidade, sem o controle do Estado, porquanto obra não averbada é o mesmo que obra clandestina porque tal situação implica para a União: a perda da arrecadação da contribuição federal do INSS referente aos trabalhadores obra cujo prazo decadencial[1] é de 5 (cinco) anos [art. 47, II c/c art. 37, VII, da Lei 8212/91], além do que os valores econômicos agregados ao terreno pela obra deixam de ser declarados para fins de imposto de renda (IR); e para o Município e para o Estado de Santa Catarina: a arrecadação abaixo do valor real de mercado do imposto de transmissão (ITBI-ITCMD), quando das alienações/sucessões "causa mortis" e doações, afetando a sociedade brasileira como um todo.

Convém salientar, que a contribuição social vinculada à mão-de-obra empregada na construção civil liga-se ao imóvel e transmite-se ao adquirente e que a ausência da comprovação da inexistência de débitos tributários em face do INSS, acarreta a nulidade do ato registral e a responsabilidade solidária do oficial que lavrar ou registrar o instrumento, nos termos do artigo 48 da Lei 8212/90.

Em face da entrada em vigor do art, 692-A, há, entretanto, recurso interposto pela Anoreg-SC (autos n. 0000678-88.2018.8.24.0600), pendente de julgamento perante o Conselho da Magistratura do TJSC, "tencionando uma determinação aos ofícios de registro de imóveis de Santa Catarina para que se abstenham de exigir a CND para efetuar averbação de construção". "A Associação dos Notários e Registradores de Santa Catarina (Anoreg/SC) interpôs recurso administrativo alegando que a dispensa de apresentação da CND para a prática de atos no Registro de Imóveis já teria sido implementada por meio da Circular n. 02/2018 desta Corregedoria-Geral da Justiça e, por essas razões, requereu a reconsideração da decisão, a fim de que seja repristinada a redação do art. 692 do CNCGJ com as alterações promovidas pelo Provimento n. 13/2015 e alterado o seu caput, para consignar a dispensa da CND para efeitos de averbação da construção, tal como pugnam estes requerentes" (Decisão de 21/07/2020 - Processo n. 0086574-26.2019.8.24.0710).

Há, também, Pedido de Providências da FIESC e CBIC (processo n. 0086574-26.2019.8.24.0710), em andamento perante a egrégia Corregedoria-Geral de Justiça, no mesmo sentido.

Porém, entendo particularmente que nem a egrégia Corregedoria-Geral de Justiça, nem o Conselho da Magistratura do Tribunal de Justiça de Santa Catarina, poderão determinar aos Registros de Imóveis do Estado a não exigência de tal documento de regularidade fiscal, porque a Lei 8212/90 está em vigor e não foi apreciada sua constitucionalidade ainda pelo STF.

Outrossim, sobre o assunto, já há parecer da egrégia Corregedoria-Geral de Justiça do ano de 2018, onde é tratado o tema em debate (a não exigência de certidão para prática de averbação de construção), no qual o Corregedor concluiu que a Circular n. 02/2018 CGJSC "trata-se de orientação que não limita a qualificação registral", não valendo assim como determinação.

Portanto, resta claro que cabe a cada Registrador atuar dentro da sua circunscrição de modo a cumprir as Leis em vigor, podendo exigir a CND ou deixar de exigir, em se convencendo para tanto, até porque possui responsabilidade solidária tributária, prevista na mesma Lei.

A respeito do assunto em debate, o desembargador Saraiva Sobrinho, Corregedor-Geral de Justiça do Rio Grande do Norte, opinou pela legitimidade e legalidade da exigência da Certidão Negativa de Débitos (CND-INSS), após a Associação dos Notários e Registradores do Estado do Rio Grande do Norte (ANOREG-RN) indagar sobre a subsistência da obrigatoriedade da apresentação do documento nos atos de registro de imóveis. O questionamento do órgão se fundamentou no julgamento das Ações Diretas de Inconstitucionalidade, nºs 394-1 e 173-6, provenientes do Supremo Tribunal Federal (STF).

"A manifestação da Corregedoria, após o Pedido de Providências n° 02485/2015, movido pela ANOREG, ressaltou, por outro lado, que, embora o Provimento permaneça em vigor, ele não possui força de lei, que decorre de poder regulamentar e, desta forma, se torna incapaz de suprimir comandos que emanam de legislação federal.

A Corregedoria ainda destacou que, nos termos do artigo 48 da Lei nº 8.212/1991, a responsabilidade do Registrador que dispensa tal certidão, quando do registro da escritura, é solidária a do contratante que a dispensou. Assim, com base no artigo 47, da Lei nº 8.212/1991 junto ao artigo 257 do Decreto nº 3.048/1999, é indispensável a apresentação da CND do INSS, para fins do registro da propriedade junto ao Registro de Imóveis.

"Ao consultar o teor dos julgados da Excelsa Corte, pode-se aferir que a inconstitucionalidade do artigo 47 da Lei 8.212/911 não foi objeto de discussão, tendo aquela Corte, ao ser provocada sobre o tema em sede de Reclamação, optado por não conhecer da matéria. Logo, pelo princípio da presunção da constitucionalidade das normas, não pode e não deve a Administração afastar a eficácia de determinada Lei em vigor, sob pena, inclusive, de se incorrer em improbidade administrativa, enfatiza o corregedor geral."

De outro lado, cabe salientar a importância das contribuições previdenciárias para a manutenção do SUS (Sistema Único de Saúde), aposentadorias, licenças médicas, pensões por morte, enfim, sua receita é imprescindível à sociedade brasileira como um todo, razão pela qual comungo da ideia de que é salutar e de boa prática a manutenção da exigência da CND do INSS para averbação de construção de qualquer obra, uma vez que, com tal medida, o Registrador estará atuando de modo a ajudar a sociedade brasileira como um todo e, em especial, contribuindo para o bem-estar dos trabalhadores de construção civil, os quais dispenderam seu tempo, força e saúde para a consecução de obras e podem vir a ficar sem seus direitos sociais garantidos, caso o Registro de Imóveis não mais exija e deixe de fiscalizar a comprovação do recolhimento da contribuição previdenciária.

Finalmente, é importante deixar claro que, especificamente quanto às incorporações imobiliárias, cabe ao o incorporador proceder à obrigatória averbação de construção (art. 167, II, 4, c/c art. 169 da LRP) e ao registro da instituição de condomínio, na forma e art. 1331 e ss. do Código Civil e Lei 4591/64 (art. 9º), apresentando o "habite-se" e a CND do INSS da obra ao Registro de Imóveis, conforme prevê o art. 44 da lei 4591/64.

Estatui o artigo 44 da Lei 4.591/64:

Art. 44. Após a concessão do "habite-se" pela autoridade administrativa, o incorporador deverá requerer a averbação da construção das edificações, para efeito de individualização e discriminação das unidades, respondendo perante os adquirentes pelas perdas e danos que resultem da demora no cumprimento dessa obrigação.

Dispõe a Lei dos Registros Públicos:

Art. 167 - No Registro de Imóveis, além da matrícula, serão feitos.

I - o registro:

17) das incorporações, instituições e convenções de condomínio;

II - a averbação:

4) da mudança de denominação e de numeração dos prédios, da edificação, da reconstrução, da demolição, do desmembramento e do loteamento de imóveis;

Art. 169 - Todos os atos enumerados no art. 167 são obrigatórios e efetuar-se-ão no Cartório da situação do imóvel.

Aqui convém ressaltar que, a ausência da regularização de um empreendimento incorporado (condomínio edilício) faz com que inúmeras transações "de gaveta" ocorram na comarca, à margem da lei, em franco desrespeito ao Sistema Registral, ficando sem serem recolhidos os tributos devidos. O Estado deixa de arrecadar e a sociedade deixa de receber (na saúde, educação, no ordenamento urbano, etc.), os benefícios oriundos dos tributos que deveriam ter sido recolhidos aos cofres públicos. Enfim, a conduta do incorporador que deixa de regularizar a obra no Registro de Imóveis afeta a sociedade brasileira como um todo.

Assim, em face de sua importância social e ainda levando-se em conta que se trata de averbação e registro obrigatórios por lei, caso o incorporador não aja no prazo de conclusão da obra (apresentando o "habite-se" e a CND do INSS ao Registro de Imóveis, bem como documentos para instituição do condomínio edilício), cabe ao Registrador notificar o incorporador para tanto, e, caso ainda assim o mesmo não proceda à devida averbação da conclusão da obra e ao registro da instituição do condomínio, é recomendável seja efetuada comunicação ao Ministério Público Estadual da comarca (arts. 127 e 129 CRFB/1988 e art. 6º da Lei 7347/85), a fim de que tal órgão exija a regularização do incorporador que colocou um produto no mercado e não cumpriu a promessa firmada com o consumidor.

Com a comunicação ao parquet, o Registrador estará agindo de modo a beneficiar a sociedade como um todo, pois a ausência da regularização de uma obra (Condomínio Edilício) implica não só em prejuízos aos adquirentes frustrados (consumidores), mas também na perda de arrecadação tributária para o Município, Estado e União, porque só com a averbação da obra e a instituição do condomínio, os imóveis nascem no mundo jurídico como unidades condominiais (art. 1331 do Código Civil), ganhando status de propriedade com a obtenção de matrículas próprias e individualizadas, passíveis de escrituração e transferência a terceiros. Outrossim, a ausência de regularização de obras, ofende, ainda, os direitos sociais garantidos constitucionalmente de se ter uma cidade regular (direitos difusos e coletivos).

Em suma, com tal medida o Registrador atua a fim de que a situação da clandestinidade seja desencorajada na sua comarca.

Conclusão:

No Estado de Santa Catarina, é obrigatória a prévia regularização das construções, para registro de atos posteriores na matrícula.

A exigência da CND do INSS para a averbação de construção perante o Registro de Imóveis está prevista em Lei (8.212/90) e, atualmente, o art. 692-A do CNCGJSC estabelece a mesma obrigação, sendo dever do Registrador de Imóveis de Santa Catarina exigir tal documento, até (pelo menos) o julgamento pelo Conselho da Magistratura do TJSC, do recurso interposto pela Anoreg-SC.

Com relação às incorporações imobiliárias, cabe ao o incorporador proceder à obrigatória averbação de construção e ao registro da instituição de condomínio, na forma da Lei, no prazo de conclusão da obra, e, em não o fazendo, o Registrador pode atuar de forma a exigir a devida regularização.

*Franciny Beatriz Abreu é Registradora Pública da Comarca de Porto Belo/SC.

________

1- O STF julgou a inconstitucionalidade dos arts. 45 e 46 da lei 8.212/91, que estipulavam o prazo de decadência das contribuições previdenciárias em 10 (dez) anos e editou a Súmula vinculante número 8. O motivo da declaração de inconstitucionalidade foi o art. 146, III, b), da Constituição Federal. Assim, o prazo para decadencial para as contribuições previdenciárias passou a ser o previsto no CTN, isto é, de 5 (cinco) anos. Para obter o reconhecimento da decadência o interessado terá que comparecer a uma agência da Receita Federal do Brasil da circunscrição em que se realizou a obra de construção. Deverá preencher um formulário chamado DISO - Declaração de informação sobre obra e juntar documentos que comprovem que a obra foi construída há mais de 5 (cinco) anos. A Instrução Normativa n. 03/SRP (art. 482 e seguintes) estipula a relação de documentos passíveis de comprovar a decadência do crédito tributário.

Fonte: Migalhas Notariais e Registrais

terça-feira, 22 de dezembro de 2020

O direito de arrependimento na aquisição de imóveis na planta: a proteção da precipitação – Por Iuri Bontempo Costa

Quem já teve a oportunidade de se fazer presente em estandes de vendas de novos empreendimentos no ramo de loteamentos e incorporações, sabe bem o quanto as estratégias de vendas das empresas podem ser persuasivas. Em meio a um papo amigável de sucessivas reduções, concessões, inovações de formas de pagamento, enumeração de benefícios, não raras as vezes são oferecidos verdadeiros banquetes, acompanhados de bebidas alcoólicas do mais alto padrão, com exaltante música de plano de fundo.

Não é difícil imaginar que, nesse cenário quase que festivo, decisões precipitadas e cheias de emoção venham a ser tomadas, sendo o instituto do arrependimento, remédio indispensável aos acamados pela "ressaca negocial" gerada pelas técnicas de marketing das incorporadoras.

O direito de arrependimento ganhou notoriedade no sistema jurídico brasileiro após sua implementação no Código de Defesa do Consumidor. Em seu artigo 49, o CDC resguarda o consumidor nas compras realizadas fora do estabelecimento comercial, sendo um instituto de extrema importância nos dias de hoje.

Além da previsão no CDC, o Código Civil, em seu artigo 420, também tratou do arrependimento, só que nesse caso, do arrependimento estipulado por um instrumento contratual, muito comum nas promessas de compra e venda.

Conquanto existam semelhanças entre o arrependimento previsto nesses códigos normativos, não podemos confundi-los com o direito de se arrepender aplicado ao mercado imobiliário, ou mais precisamente, na aquisição de imóveis na planta oferecidos pelas incorporadoras.

A aplicabilidade legal e regulamentação precisa do arrependimento ao direito imobiliário, nos quase mesmos moldes do Código de Defesa do Consumidor, só ocorreu 28 anos após a instituição do regramento consumerista, uma vez que só em 2018 fora editada a lei 13.786/18, comumente denominada "lei dos Distratos", cuja novidade legislativa impôs diversas modificações na lei 4.591/64 que regula os condomínios em edificações e as incorporações imobiliárias.

No mesmo sentido do arrependimento estipulado pelo CDC, a lei 13.786/18 guia-se pelo critério objetivo do lugar em que o negócio foi realizado para a determinação da possibilidade de incidência ou não do direito de se arrepender do negócio.

Segundo o artigo 67-A, §10º, da lei em comento, os contratos firmados em estandes de vendas e fora da sede do incorporador permitem o exercício do direito ao arrependimento. Vejamos:

Art. 67-A. [...]

§ 10. Os contratos firmados em estandes de vendas e fora da sede do incorporador permitem ao adquirente o exercício do direito de arrependimento, durante o prazo improrrogável de 7 (sete) dias, com a devolução de todos os valores eventualmente antecipados, inclusive a comissão de corretagem.

Diferentemente das regras relativas às resilições e resoluções previstas no caput e §1º do art. 67-A da "Lei dos Distratos", que preveem a dedução de 25% a 50% do que já foi pago pelo adquirente mais a comissão de corretagem, quando se fala em arrependimento, não há previsão de retenção, pelas incorporadoras, de valores pagos a qualquer título pelo consumidor, devendo este último se ver integralmente ressarcido.

Mas qual seria o motivo para "tanta" cautela e protecionismo por parte do legislador nesses casos? Bom, nas palavras de Carlos E. Elias de Oliveira e Bruno Mattos e Silva1, o prazo de 7 dias para exercer o direito de arrependimento nada mais é que "um verdadeiro prazo de reflexão que a lei garante ao adquirente para livrar-se de eventual precipitação". Precipitação esta, diga-se de passagem, capaz de ser gerada pela vulnerabilidade do adquirente frente às técnicas de marketing adotadas pelas incorporadoras e construtoras.

Como já demonstrado no início do artigo, as incorporadoras podem ser um tanto quanto persuasivas e incisivas em seus estandes de vendas, pois que procuram vender a todo custo, o máximo de unidades imobiliárias, a fim de viabilizar o investimento na construção do empreendimento.

É aí que o direito de arrependimento se torna indispensável.

Ou ao menos em tese, se tornaria.

Argumento dessa forma pois, na contramão da indispensabilidade, a lei 13.786/18 impôs alguns entraves, um tanto quanto desnecessários, ao exercício do direito de se arrepender. Como exemplo, podemos citar o que dispõe o §11 do artigo 67-A, no que diz respeito à necessidade de comunicação do arrependimento via carta registrada, com aviso de recebimento.

Entendo como a maioria dos excepcionais doutrinadores da área, que tal cautela representa tão somente um burocrático obstáculo ao consumidor no exercício de seu direito legal de se arrepender da compra. Veja, não há mal nenhum em se comunicar o arrependimento via e-mail, ou qualquer outro meio que garanta a ciência inequívoca da decisão final do comprador. A segurança jurídica, característica do ato, é a mesma, contanto que se possa provar que o adquirente de fato comunicou, em tempo hábil, a desistência do negócio (aqui já pensando em eventual ação judicial que por ventura discuta a existência ou não de comunicação do arrependimento).

Não bastasse tal entrave, é preciso alertar para os novos costumes de mercado que poderão surgir a fim de mitigar esse direito conferido ao consumidor. As incorporadoras, por exemplo, poderão cada vez mais atrair o interessado em adquirir o imóvel na planta à sua sede, para que assim o negócio não seja efetuado em estandes de vendas e por consequência não sejam passíveis de serem desfeitos por força do arrependimento.

É interessante que os juízes estejam atentos à essas práticas, que, sem dúvida, contrariam os princípios do direito do consumidor. Talvez, estender a proteção conferida aos negócios realizados nos estandes de vendas às sedes das empresas seria uma opção.

No mais, pela contemporaneidade do assunto, é apenas com o passar dos tempos que vislumbraremos os novos rumos do mercado e, consequentemente, os novos rumos das decisões judiciais. A única coisa que podemos alegar, inegavelmente, por tudo que foi exposto, é que o instituto do arrependimento deve ser visto com bons olhos, não podendo esse se ver com "seus dias contados", já que consiste em uma gota de resguardo ao consumidor frente a um oceano de desvantagens advindas da recente "lei dos Distratos".

Fonte: Migalhas

#TBT Sessão Especial Comemorativa ao Dia do Gestor Imobiliário

#TBT – Em virtude da importância do fato, vamos relembrar aqui, como ocorreu a criação de data tão honrosa para nossa classe!

A CRIAÇÃO DA DATA – No dia 07 de Novembro de 2015, o Presidente Samuel Prado, o Diretor Tesoureiro, Mário Augusto Almeida e a Diretora de Eventos, Consuêlo Leal e o Professor Marcos Mascarenhas, além de alguns corretores de imóveis e o Diretor Pedagógico do COFECI, Oscar Hugo Guimarães estiveram no Plenário Cosme de Farias, em Salvador, participando da instituição no calendário oficial soteropolitano, do Dia do Gestor Imobiliário.

A iniciativa do Vereador e Jornalista, Leandro Guerrilha, na época, aconteceu por um esforço do Professor Marcos Mascarenhas, do Presidente Samuel Prado e de outros componentes da Diretoria do CRECI BAHIA, visando enaltecer e valorizar tão importante função profissional.

“Diante de tantas mudanças na realidade atual, a educação continuada do Corretor de Imóveis tornou-se uma necessidade para atender às demandas de um novo perfil de cliente, e, esta deferência valoriza nossa classe, mostrando ao profissional que as mudanças vieram para ficar!” disse o Presidente Samuel Prado.

A proposta do Vereador Guerrilha deu origem à Lei 8859/2015, sancionada pelo Prefeito ACM Neto, que estabelece o dia 21 de dezembro como o Dia Municipal do Gestor Imobiliário.

Uma placa em homenagem à criação do Curso Superior de Gestão Imobiliária, foi entregue para o Vereador Guerrilha, pelo Diretor Pedagógico do COFECI, Oscar Hugo Guimarães e pelo Professor Marcos Mascarenhas, que, em seu discurso o citou como, peça chave do ato,” em virtude de ter sido ele (Oscar Hugo Guimarães), representando o Sistema Cofeci-Creci, que vislumbrou a primordialidade da evolução profissional do corretor de imóveis, atentando para a necessidade da educação continuada e colaborando de forma decisiva para a criação do Curso Superior. Hoje, uma realidade em todo o Brasil.” Fonte: Blog O Gestor Imobiliário.

O CRECI BAHIA PARABENIZA TODOS OS GESTORES IMOBILIÁRIOS DA BAHIA!

Fernanda Fernandes

Assessoria de Comunicação CRECI BAHIA

segunda-feira, 21 de dezembro de 2020

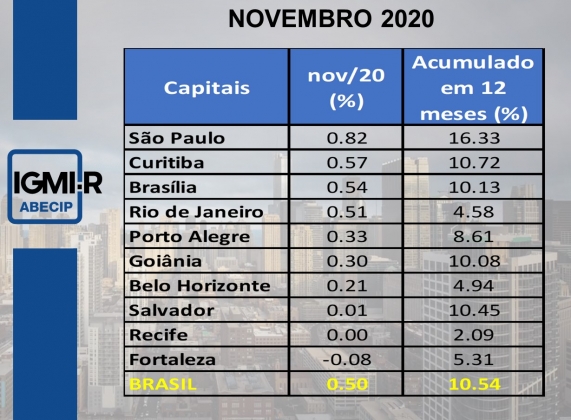

IGMI-R ABECIP - NOVEMBRO 2020

O IGMI-R/ABECIP de novembro variou 0,50%, mostrando um pequeno aumento em relação ao resultado do mês anterior (0,44%). Apesar disso, esse resultado acarretou uma variação acumulada em 12 meses ligeiramente inferior à de outubro (10,54%, ante 10,59%), interrompendo a sequência de aceleração iniciada em fevereiro de 2019.

Essa desaceleração no resultado acumulado em 12 meses nos preços de imóveis residenciais na passagem de outubro para novembro aconteceu em seis das dez capitais analisadas pelo IGMI-R/ABECIP (São Paulo, Fortaleza, Recife, Curitiba, Porto Alegre e Salvador), sendo que Rio de Janeiro, Belo Horizonte, Goiânia e Brasília ainda mantiveram a tendência de elevação. Esses resultados ainda possuem uma heterogeneidade além da direção das taxas de variação: enquanto Rio de Janeiro e Belo Horizonte vêm mostrando recuperação a partir de patamares relativamente baixos, a aceleração de Goiânia e Brasília ocorre em torno de um resultado acumulado em 12 meses próximo da média nacional. Sempre considerando o resultado acumulado em 12 meses, São Paulo continua sendo o destaque positivo, apesar da ligeira desaceleração na margem, sendo Recife a capital com o menor resultado.

Fonte: ABECIP

domingo, 20 de dezembro de 2020

sexta-feira, 18 de dezembro de 2020

Loteamento urbano pode cobrar taxa de associação de todos os proprietários, segundo o STF

As obras e serviços de infraestrutura disponibilizados para todos os proprietários de loteamentos urbanos são desenvolvidas através das cobranças de taxas pelas associações de moradores. Essas cobranças foram consideradas constitucionais após o julgamento dos ministros do STF em plenário virtual.

O julgamento se deu após o ajuizamento de uma ação por parte de uma mulher contra uma associação de proprietários, com o objetivo de declarar a inexigibilidade de valores cobrados pela associação, a título manutenção e conservação de algumas áreas como, manutenção do clube, construção de uma academia, construção de secretária do clube, construção da quadra de squash, iluminação na quadra de tênis. Sendo assim, a autora alega que as cobranças são indevidas por se tratar de um loteamento de natureza pública e não de condomínio fechado, entretanto teve seus pedidos negados em 1ª e 2ª graus, sob o fundamento de que a atuação da associação em benefício do loteamento assemelha-se a condomínio fechado.

O ministro Dias Toffoli entende sob fundamento do princípio constitucional da liberdade associativa, que ao mesmo tempo que a CF garante proteção a forma de congregação de interesses, ela também garante a liberdade na integração, e no mesmo passo a desintegração, dessa forma apoia o posicionamento da autora quanto a ação. Sendo assim, propôs a seguinte tese: “É inconstitucional a cobrança por parte de associação de taxa de manutenção e conservação de loteamento imobiliário urbano de proprietário não associado até o advento da lei 13.465/17, ou de anterior lei municipal que discipline a questão, a partir da qual se torna possível a cotização dos proprietários de imóveis, titulares de direitos ou moradores em loteamentos de acesso controlado, que:

1. Já possuindo lote, adiram ao ato constitutivo das entidades equiparadas a administradoras de imóveis ou

2. Sendo novos adquirentes de lotes, o ato constitutivo da obrigação esteja registrado no competente Registro de Imóveis”.

Entretanto prevaleceu o entendimento divergente do ministro Edson Fachin, defendendo que são constitucionais as cobranças de taxas pois os loteamento urbanos não se confundem com os condomínios fechados por dois motivos, sendo eles:

1. Os loteamentos urbanos são formados por unidades individuais, sendo publicas as áreas comuns, em geral concedidas por atos precários dos entes municipais;

2. A diferença entre loteamento urbano e condomínio fechado, enquanto os condomínios fechados possuem uma legislação especifica para sua regulamentações e obrigações decorrentes, o loteamentos urbanos não possui nenhuma legislação diretamente aplicável.

Por fim, o ministro Edson Fachin, foi seguido por Luís Roberto Barroso, Gilmar Mendes e a ministra Rosa Weber. Além disso, o ministro Ricardo Lewandowski também reconheceu constitucional o direito da cobranças juntamente com o ministro Marco Aurélio, que divergiram do posicionamento de Dis Toffoli.

Gabriela Macedo Advocacia, escritório especializado em Direito Imobiliário, Condominial, Empresarial e Extrajudicial. contato@gabrielamacedo.adv.br. Instagram @falecomaadv

Fonte: Migalhas Quentes

Gabriela Macêdo - Advogada, pós graduada em Direito Imobiliário e em Direito Processual Civil, possui vasta experiência em advocacia imobiliária e empresarial. Em sua trajetória profissional, atuou por quase 10 anos no jurídico interno de empresas de grande porte como a OAS Empreendimentos, JHSF Incorporações e Lojas Le Biscuit. Atua também como professora, palestrante e colunista jurídica. Membro do Instituto Baiano de Direito Imobiliário - IBDI e associada ao Instituto Brasileiro de Direito Imobiliário - IBRADIM.

Assinar:

Comentários (Atom)