Os primeiros trabalhos técnicos conceituais voltados para as avaliações de bens no Brasil remontam à década de 1910, em publicações de escolas de engenharia e de repartições públicas dedicadas à tributação, gestão e contratação de serviços e obras nas grandes capitais. Nas décadas subsequentes renomados engenheiros elaboraram monografias e publicaram trabalhos que subsidiaram e orientaram a nascente comunidade técnica da época.

Os primeiros trabalhos técnicos conceituais voltados para as avaliações de bens no Brasil remontam à década de 1910, em publicações de escolas de engenharia e de repartições públicas dedicadas à tributação, gestão e contratação de serviços e obras nas grandes capitais. Nas décadas subsequentes renomados engenheiros elaboraram monografias e publicaram trabalhos que subsidiaram e orientaram a nascente comunidade técnica da época.

A partir dos anos 1950, como parte do movimento que se notabilizou por constituir entidades profissionais dedicadas à difusão da técnica avaliatória, foram elaboradas as primeiras normas de avaliação. O ponto de partida foi o Projeto de Norma P-NB-74, da ABNT, elaborado em 1957, que, juntamente com trabalhos específicos desenvolvidos com o propósito de padronizar critérios em ações expropriatórias, constituiu a base da primeira norma de avaliação, a NB 502 (Avaliação de imóveis urbanos), elaborada em 1977, revisada na década de 1980 e registrada no Inmetro, em 1989, como ABNT NBR 5676.

Este documento referenciou os inúmeros trabalhos decorrentes do cenário de excepcional desenvolvimento urbano observado no país. A ele seguiram-se outros, com foco na avaliação de unidades padronizadas; imóveis rurais; máquinas, equipamentos e complexos industriais; e glebas urbanizáveis. Paralelamente, entidades técnicas profissionais também formularam normas, de abrangência regional, que trouxeram importante contribuição para a consolidação de procedimentos e metodologias.

A partir de 1998, iniciou-se uma nova etapa com o projeto desta NBR 14653 (Avaliação de bens), que, com uma formatação inovadora, estabelece as referências que norteiam as avaliações de diferentes tipos de bens, em um ambiente econômico cada vez mais complexo e internacionalizado. A NBR 14653-1, em vigor desde 2004, foi revisada com a incorporação de conceitos de abrangência global, a serem observados na aplicação de todas as demais partes que integram a norma, com o propósito de facultar melhores condições de fundamentação das avaliações, cuja relevância nas relações econômicas e sociais é cada dia mais significativa.

A avaliação de bens, de seus frutos e direitos é uma análise técnica para identificar valores, custos ou indicadores de viabilidade econômica, para um determinado objetivo, finalidade e data, consideradas determinadas premissas, ressalvas e condições limitantes claramente explicitadas. Os conceitos de valor, preço e custo são distintos. O valor de um bem decorre de várias características, entre as quais se destacam sua raridade e sua utilidade para satisfazer necessidades e interesses humanos e sofre influências por suas características singulares e condições de oferta e procura.

Trata-se de um conceito econômico abstrato e não de um fato. O preço é uma expressão monetária que define uma transação de um bem, de seu fruto, de um direito, ou da expectativa de sua transação. O preço é um fato concreto, relacionado às capacidades financeiras, às motivações ou aos interesses específicos do comprador ou do vendedor.

O custo tem relação com o total dos gastos diretos e indiretos necessários à produção ou aquisição de um bem, fruto ou direito. Os bens podem ser tangíveis ou intangíveis e os seus frutos e direitos abrangem os aluguéis, arrendamentos, comodatos, parcerias, servidões, cessões, royalties, entre outros. As variações de valor dos bens ao longo do tempo resultam de influências econômicas, sociais e ambientais.

Essas influências podem ser gerais, como no caso do nível da atividade econômica, com seus efeitos sobre o poder aquisitivo na sociedade, ou específicas, como mudanças tecnológicas e urbanísticas ou eventos ambientais impactantes. Entre os princípios geralmente considerados e aceitos, conforme a natureza do bem e o objetivo e a finalidade da avaliação, citam-se os seguintes: lei da oferta e da procura: observados isoladamente estes dois aspectos, o preço de um bem diminui com o aumento da sua oferta e cresce com o aumento da sua procura; princípio da semelhança: em uma mesma data, dois bens semelhantes, em mercados semelhantes, têm valores semelhantes; princípio da proporcionalidade: as diferenças de valor são proporcionais1 às diferenças das características relevantes dos bens; princípio da substituição: um bem pode substituir outro considerando-se aspectos como utilidade, destinação, funcionalidade, durabilidade, características tecnológicas, desempenho técnico e econômico; princípio da rentabilidade: o valor de um bem, passível de exploração econômica, é função da renda que previsivelmente proporciona; princípio do maior e melhor uso: o valor de um bem que comporta diferentes usos e aproveitamentos é o que resulta economicamente de maneira mais eficiente, consideradas as suas possibilidades legais, físicas e mercadológicas; princípio da exequibilidade: quando existirem vários cenários ou possibilidades, são adotados os mais viáveis.

A abordagem de valor de uma avaliação depende de seu objetivo e finalidade. As principais abordagens de valor dizem respeito à identificação do valor de mercado e de valores com características específicas. As abordagens de valor podem ser: abordagem pelo valor de mercado em que é identificada a quantia mais provável pela qual um bem seria transacionado no mercado.

Alguns tipos de valor podem traduzir ou se identificar com o valor de mercado: o valor econômico, quando forem adotadas condições e taxas de desconto médias praticadas no mercado; o valor patrimonial, quando, em situações específicas, a soma dos valores dos bens do patrimônio corresponder ao valor de mercado; o valor em risco, quando o bem for segurado pelo valor de mercado (caso usual do automóvel).

A abordagem por valores específicos em que se refere aos valores distintos do valor de mercado, entre eles: o valor especial, que reflete características ou premissas relevantes apenas para um comprador especial, desconsideradas na identificação do valor de mercado. O valor econômico, quando forem adotadas premissas vinculadas a um comprador especial (por exemplo: taxas de desconto, isenções fiscais, projeções de receitas e despesas), adquire o caráter de um valor especial.

O valor patrimonial em que se soma dos valores dos bens componentes do patrimônio usualmente não representa o seu valor de mercado. O valor de liquidação forçada, que difere do valor de mercado, em razão de condições especiais destinadas a comercializar o bem em prazo inferior ao usual. O valor em risco, que identifica o montante para fins de cobertura securitária do bem, de acordo com critérios estabelecidos na apólice, quando diferentes do valor de mercado.

O valor sinérgico refere-se quando as sinergias estiverem disponíveis a um comprador determinado (por exemplo, caso de combinação de fluxos de caixa de empresas do mesmo segmento e união de terrenos com ganho de aproveitamento). Nas práticas contábeis, é usualmente empregado o conceito valor justo, que diz respeito ao preço de um bem, quando este atende aos interesses recíprocos de partes conhecedoras do mercado, independentes entre si, dispostas, mas não compelidas a negociar.

Mercado é o ambiente no qual bens, frutos e direitos são ofertados e transacionados entre compradores e vendedores, mediante um mecanismo de preços. O mercado se caracteriza por sua estrutura, conjuntura, conduta e desempenho. A estrutura do mercado para um determinado tipo de bem, fruto e direito, normalmente relacionada aos ciclos econômicos de longo prazo, diz respeito ao grau de concentração de compradores e vendedores.

As estruturas básicas do mercado podem ser, resumidamente: concorrência perfeita: situação em que o número de vendedores e de compradores é suficientemente elevado para que um agente isolado não seja capaz de influenciar o comportamento dos preços; monopólio: é constituído por um único vendedor; monopsônio: é constituído por um único comprador; oligopólio: é constituído por um número pequeno de vendedores; oligopsônio: é constituído por um número pequeno de compradores.

A conjuntura de mercado diz respeito normalmente a variações de curto prazo na oferta e demanda, e suas consequências sobre os preços, em função de circunstâncias econômicas, sociais e ambientais. A conduta do mercado corresponde ao padrão de comportamento que os agentes adotam para se ajustar à conjuntura do mercado, por meio de ações como política de preços, formas de pagamento, estratégias de venda, oferta de novos produtos, entre outras. O desempenho do mercado refere-se aos resultados finais atingidos e é aferido por meio da análise do seu comportamento em determinado período de tempo.

O valor de mercado é a quantia mais provável pela qual se negociaria voluntariamente e conscientemente um bem, em uma data de referência, dentro das condições do mercado vigente. Cada um dos elementos dessa definição tem sua própria natureza conceitual: quantia mais provável ... se refere ao preço expresso ou convertido em moeda corrente, que pode ser obtido pelo bem numa transação na qual as partes sejam independentes entre si e sem interesses especiais na transação. Esse valor exclui preços alterados por circunstâncias especiais, como financiamento atípico, arranjos especiais em permutas ou retrovendas.

...pela qual se negociaria... se refere ao fato de que o valor do bem é uma quantia estimada, e não o preço preestabelecido por uma das partes ou pelo qual a transação é finalmente realizada. ...voluntariamente... se refere à presunção de que cada parte está motivada para efetuar a transação, sem estar forçada a completá-la; ...e conscientemente um bem... se refere à presunção de que as partes são conhecedoras das condições do bem e do mercado em que está inserido; ...numa data de referência... indica que o valor de mercado estimado está referido a uma data, e, portanto, pode variar ao longo do tempo.

A eventual mudança das condições de mercado pode conduzir a um valor diferente, em outra data. ...dentro das condições do mercado vigente significa que o valor reflete as condições da estrutura, da conjuntura, da conduta e do desempenho do mercado na data de referência da avaliação. Entre essas condições está o tempo de exposição do bem no mercado, que pode ser suficiente, de acordo com as suas especificidades, para chamar a atenção de interessados e atingir o preço mais representativo das condições do mercado.

O mercado imobiliário caracteriza-se como um mercado imperfeito, com bens não homogêneos, estoque limitado, liquidez diferenciada e grande influência de fatores externos. Nesse mercado, tem-se acesso, muitas vezes, apenas aos preços desejados pelos vendedores (as ofertas) ou a preços de transações sujeitos a deformações decorrentes dos interesses do informante, influindo na amostra que é coletada pelo profissional da engenharia de avaliações no método comparativo direto de dados de mercado.

Nos casos em que as avaliações de bens ou direitos envolvam o concurso de profissionais com áreas de formação, especialidades ou ênfases distintas, são observadas as condições e restrições previstas nas atribuições definidas pela legislação específica de cada área. São exemplos dessas avaliações as de complexos industriais, recursos ambientais, empreendimentos, entre outros. A coordenação do trabalho pode ser exercida por um profissional especialista na área de avaliações, considerada, preferencialmente, a predominância da modalidade avaliatória no caso.

São aspectos essenciais a serem esclarecidos previamente ao desenvolvimento da avaliação, entre outros: finalidade: locação, arrendamento, comodato, aquisição, doação, alienação, dação em pagamento, permuta, garantia, fins contábeis, seguro, arrematação, adjudicação, indenização, tributação e outros; objetivo: valor de mercado de compra e venda ou de locação; outros valores, como valor em risco, valor patrimonial, valor econômico, custo de reedição, valor de liquidação forçada, valor de desmonte; indicadores de viabilidade e outros; prazo-limite para apresentação do laudo; expectativa em relação ao grau de fundamentação; forma de apresentação; condições a serem observadas, no caso de laudos de uso restrito.

Cabe ao profissional da engenharia de avaliações solicitar ao contratante ou interessado o fornecimento da documentação relativa ao bem, para realização do trabalho. Não é de responsabilidade do profissional da engenharia de avaliações analisar a legitimidade da documentação jurídica do bem nem a realização de estudos, auditorias, exames, medições e inspeções prévias para o desenvolvimento da avaliação.

Convém que, ao iniciar o procedimento de avaliação, a primeira providência do profissional da engenharia de avaliações seja tomar conhecimento da documentação disponível. Na impossibilidade de o contratante ou interessado fornecer toda a documentação necessária ou esclarecer eventuais incoerências, o profissional da engenharia de avaliações deve julgar sobre a possibilidade de elaborar a avaliação. Em caso positivo, deve deixar claramente expressas as ressalvas relativas à insuficiência ou incoerência da informação, bem como os pressupostos assumidos em função dessas condições.

A vistoria é atividade essencial para o processo avaliatório. Em casos excepcionais, quando essa atividade for impossível ou inviável, admite-se a adoção de uma situação-paradigma, desde que acordada entre as partes e explicitada no laudo, observadas prescrições específicas descritas em 6.9 desta parte 1 e das demais partes desta norma. A vistoria deve ser efetuada pelo profissional da engenharia de avaliações com o objetivo de conhecer e caracterizar o bem avaliando, daí resultando informações essenciais para a respectiva avaliação. Recomenda-se que a vistoria seja realizada pelo responsável técnico pela avaliação.

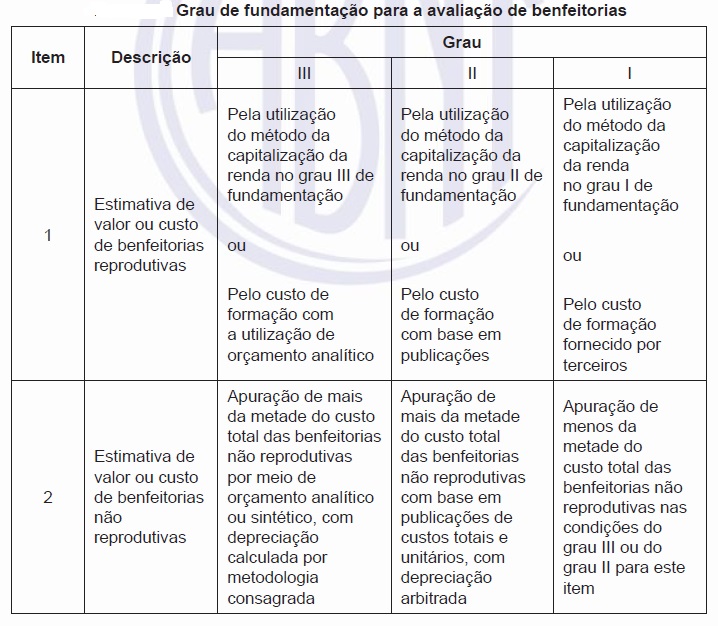

No caso dos imóveis rurais, envolvem as terras que podem ser enquadradas segundo o Sistema de Classificação da Capacidade de Uso das Terras, ou outros sistemas de classificação de caráter nacional ou regional, como, por exemplo, os oriundos do Instituto Brasileiro de Geografia e Estatística (IBGE) e da Empresa Brasileira de Pesquisa Agropecuária (Embrapa). As benfeitorias, como culturas, como lavouras, pastagens plantadas, pastagens naturais melhoradas e florestas plantadas; construções (por exemplo, casa, galpão, cercas) e instalações (por exemplo, rede de energia elétrica, rede de distribuição de água); obras e trabalhos de melhoria das terras.

Clique na imagem acima para uma melhor visualização

Clique na imagem acima para uma melhor visualização

Eles incorporam as máquinas e equipamentos: fixos: aqueles que, removidos, podem restar imprestáveis ou inservíveis quanto ao seu uso ou funcionalidade, como sistema de armazenagem de grãos (parte de alvenaria), canalizações ou tubulações enterradas ou concretadas; removíveis: aqueles que podem ser utilizados em outro local ou propriedade, sem prejuízo de sua funcionalidade, como balanças, motores estacionários, sistemas de irrigação, trituradoras, trilhadeiras, plantadeiras, grades, arados, roçadeiras, moegas e moinhos.

Os veículos são os bens utilizados para o transporte de pessoas, animais ou coisas, de uso misto ou uso específico, como camionetas, tratores (de pneus ou de esteiras), caminhões, colheitadeiras e motoniveladoras. Os semoventes são os animais de rebanhos que constituem patrimônio, como bovinos, equinos, muares, asininos, ovinos e caprinos. Os recursos naturais são ao florestais; hídricos; minerais. Os frutos incluem as rendas de exploração direta; aluguel; arrendamento; parcerias.

É recomendável que o avaliador esclareça, por ocasião da contratação, aspectos essenciais para definir o método avaliatório e eventual grau de fundamentação que se pretende atingir, entre outros: finalidade: desapropriação, aquisição, arrendamento, alienação, dação em pagamento, permuta, garantia, doação, comodato, locação, fins contábeis, seguro, arrematação, adjudicação, tributação e outros; objetivo: valor de mercado de compra e venda, de arrendamento, ou de locação, valor em risco, valor patrimonial, custo de reedição, valor de liquidação forçada, custo de desmonte, indicadores de viabilidade e outros; prazo-limite previsto para apresentação do laudo; e as condições a serem observadas, no caso de laudos de uso restrito.

Fonte: Equipe Target

Nenhum comentário:

Postar um comentário